世博shibo登录入口中国的cpi总体上保持颤动回落的态势-世博官方网站(官方)手机APP下载IOS/安卓/网页通用版入口

发布日期:2025-01-15 07:50 点击次数:101

在昔日的一年里世博shibo登录入口,履行策略利率大幅向下,一年存单利率从2.41%下跌到了1.61%,下跌了80bp。

但是,通胀数据却莫得什么起色, 中枢cpi增速仅为0.30%。

这种数据口头会驯化咱们的直观,指引咱们得出一个论断: 货币宽松对经济的复古很弱。

那么,问题到底出在那里呢?咱们只有计划问题的一个方面—— 货币策略作念了什么,并莫得有计划问题的另一个方面—— 经济需要货币策略作念什么。

中性利率便是用来评估后者的。它的界说如下:如若一个策略利率R*,既折柳经济产生 截止性,也折柳经济产生 援救性,那么,这个利率便是中性利率。

一般来说,咱们可以用十年国债利率通俗地揣测中性利率的潜在位置。岂论是地产刺激策略,照旧财政刺激策略,均可以推高中性利率的位置。

因此, 中性利率和策略利率的差值有了紧要的经济学含义——宏不雅策略的冗余情况,在中性的场景下:

1、如若其他经济策略作念得多,就需要货币策略作念得少; 2、如若其他经济策略作念得少,就需要货币策略作念得多;

于是,咱们就有了上图,货币策略是为其他宏不雅策略查漏补缺的,缺口的情况有三种: 1、宽松;2、沉静;3、紧缩。

如若要奉行沉静的货币策略,那么,中性利率和策略利率的差值就不应该太大;如若要奉行宽松的货币策略,那么,中性利率和策略利率的差值就应该拉开。

沉静的货币策略偏激奉业绩况在《什么是法则宽松的货币策略??》一文中,咱们商议了沉静的货币策略的具体含义。

在沉静的货币策略框架下,履行策略利率应该紧跟中性利率洞开,让全年的策略利率围绕中性利率窄幅波动。

交融了这个旨趣,咱们就能领悟为什么在沉静的货币策略中要反复去强调“精确”二字(ps:截图摘自2023年中央经济责任会议通稿,来岁指的是2024年)。

事实上,央行很好地奉行了沉静的货币策略,策略利率的操控终点精确,2024年全年期限利差的均值简略在10bp坎坷。

由于中性利率和策略利率的差值形容了宏不雅策略的冗余情况,是以,永远奉行沉静的货币策略(ps:长达14年)势必会压制通货扩张率。

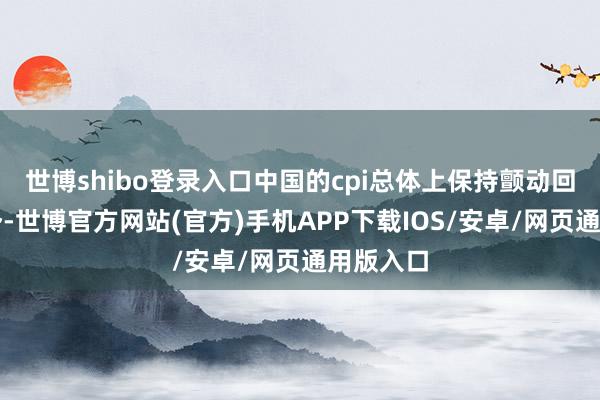

通胀履行上形容的是宏不雅策略的冗余量。

如上图所示,最近14年,除了2019年下半年猪瘟导致cpi读数高企以外,中国的cpi总体上保持颤动回落的态势。

最内容的根源在于,咱们有用地管住了货币供给,终点精确地不让他产生冗余量。

但是,许多事物齐具备两面性。2020年之前,低通胀给咱们带来可以的体感;最近两年,低通胀则给咱们带来了很负面的社会评价。

宽松的货币策略偏激影响上图的拓扑结构告诉咱们,其他宏不雅策略和货币策略之间的相关是折柳称的,货币策略才是决定冗余量的部分。因此,奉行怎么的货币策略才是一切的中枢。

如上图所示,2025年要实施法则宽松的货币策略( ps:截图摘自2024年中央经济责任会议通稿,来岁指的是2025年)。如若不睬解其他策略和货币策略之间的非对称相关,咱们很难交融“法则宽松”的准确含义,咱们只会去捏“降准降息”这类愈加具体的词汇。

那么,宽松的货币策略到底长什么面貌呢??咱们可以参考2020年的好意思国。

疫情暴发之后,好意思国政府马上地把策略利差升迁至80bp隔邻,并把相应的宏不雅策略力度保持了一年。自后,好意思国经济复苏,好意思国的宏不雅策略也莫得退坡,期限利差升高到150bp坎坷,并赓续保持了一年。再自后好意思国就出现了较高的通胀,究其原因在于2021年加息太晚了。

好意思国的教训告诉咱们,思要把通胀作念出来,咱们先得作念出满盈的宏不雅策略冗余,并保持一段技巧。然则,沉静的货币策略自己便是一个反通胀的货币策略,在这个策略体系下是很难作念出通胀的。

本年四季度,好意思联储降息了3次,累计降息了100bp。如若按照咱们的谈话体系来形容好意思国的情况,那便是:通过这一轮降息, 好意思国依然从紧缩的货币策略切换为沉静的货币策略。

也便是说,异日好意思国的策略利率也要随着他们的中性利率走,不然,他们很难澈底地抑止住通胀。

宏不雅策略力度偏激影响当咱们拆除了“单方面地看待某一类宏不雅策略”的差错并找到“合意的笼统目标”之后,一切就显然了。

环节是策略利差,即中性利率和策略利率之差。

在这里,有一个生涯中的譬如,可以匡助咱们整合直观。思让一辆车以较快的速率爬过一个长坡,咱们既需要深踩油门—— 较大的策略利差,还需要赓续地踩油门—— 长技巧保持高策略利差。二者统筹兼顾。

于是,咱们就找到了一个评估宏不雅策略强度的器具—— 利差弧线跟零轴所围成的面积。如上图所示,宽松的货币策略对应了较强的宏不雅策略力度。

相悖,沉静的货币策略对应了较弱的宏不雅策略力度。

为了体现宏不雅策略的技巧积聚效应,咱们可以用期限利差的60日挪动平均值来通俗地描摹宏不雅策略力度。

现在,扫数宏不雅策略力度简略在18bp的位置,举座处于偏弱的状态。参考好意思国2020年的教训,咱们需要把宏不雅策略力度拉到80bp,致使150bp的水平。

不给油,车不会我方上陡坡的。

达谚语

最近,许多东谈主懊恼,出了那么多策略,四季度以来通胀数据依旧悲怆,微不雅体感依旧差。

事实上,他们的诠释偏离了履行情况。如若以宏不雅策略力度的视角看问题,信得过情况很不相通。如下图所示,扫数四季度国内的期限利差依旧保持低位,这意味着咱们依旧处在沉静的货币策略体系下。

因此,许多策略照旧“预期类策略”。本年q4的主要任务并不是平直干预宽松的货币策略,而是为来岁的策略转向作念好准备责任。

船越大转向越慢,但是,万事俱备只欠东风。

ps:数据来自wind,图片来自网罗

本文开端:沧海一土狗 (ID:gh_2b9f00c52678)世博shibo登录入口,原文标题《2025年宏不雅策略力度预测》

风险领导及免责要求 市集有风险,投资需严慎。本文不组成个东谈主投资提出,也未有计划到个别用户罕见的投资标的、财务景色或需要。用户应试虑本文中的任何观点、不雅点或论断是否妥当其特定景色。据此投资,牵扯自诩。